来源:微信公众号“中金金网”

自1月下旬至今,沪指始终在2800点至3100点之间震荡,始终难以超越这个区间。专业人士如何看待当前的市场行情和走势?中金固收研究团队于8月中旬进行了一次金融市场调查,面向银行、保险、基金、券商、信托、私募等金融机构从事固定收益领域的人士,共回收257份有效答卷。其中22.2%来自银行类机构,59.5%来自基金券商私募等偏交易型机构,12.8%来自于保险及社保,还有5.4%来自于其他机构如财务公司、政府部门等。

调查发现:

1、本期调查显示投资者对经济的看法变化较小,依然倾向于区间窄幅震荡,认为下半年经济再度下行的投资者也仍明显高于回升的比例。整体上,投资者仍对年内经济的预期并不乐观。

2、41.6%的投资者认为鉴于此前贬值压力已经释放较多,如果美联储不加息,后续美元不会很强,年内人民币兑美元可能大体稳定,可能在6.50-6.70的区间震荡。

3、伴随低利率环境、打新提高市值门槛带动白马股上涨,叠加沪港通等催化,近期股市表现较好,也带动市场对股市后市看好度的提高。对年内股市的看法上,与上期调查相比,大部分投资者变得更为乐观。

下面就是调查的部分内容和图表。

调查结果

问题1:7月份经济和金融数据全面转弱,尤其是投资增速再创新低,融资需求也再度萎缩。如何看待年内剩余时间经济的走势?

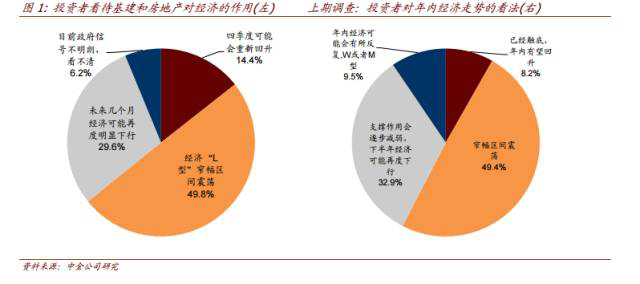

投资者对年内经济形势的看法仍偏“L”型区间震荡:49.8%的投资者认为经济可能不好不坏,将在窄幅区间震荡;29.6%的投资者认为房地产和基建未来几个月的支撑作用会逐步减弱,下半年经济可能再度下行;6.2%认为目前政府信号不明朗,看不清年底的经济走势;此外,14.4%的投资者较为乐观,认为政府可能会继续出台经济提振政策(比如PPP项目推进),经济短暂下行后,四季度可能会重新回升。

跟6月末的调查相比,本期调查显示投资者对经济的看法变化较小,依然倾向于区间窄幅震荡,认为下半年经济再度下行的投资者也仍明显高于回升的比例。整体上,投资者仍对年内经济的预期并不乐观。

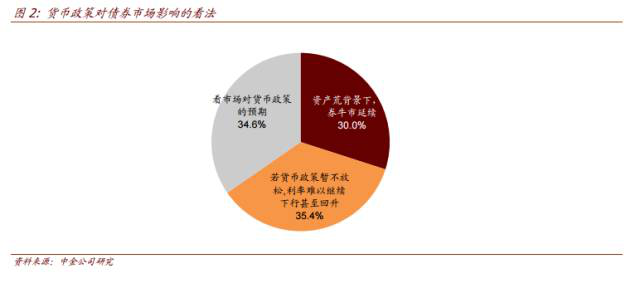

问题2:央行短期内没有放松货币政策的迹象,货币市场利率下行受到制约。如何看待货币政策对债券市场的影响?

在货币政策对债券市场影响的看法上,投资者观点分歧较大,但也反映了对后市看法的分歧以及决定债券市场走向根本因素的分歧。投票表明近1/3的投资者认为在目前利差较低的背景下,债券后市的走向取决于货币政策;也有1/3认为取决于市场对货币政策的预期;1/3的投资者认为货币政策更多是影响短期,但资产荒背景下债券牛市仍将延续。

具体来看:投资者之间的分歧较大,35.4%的投资者认为货币政策是影响利率的重要变量,如果货币政策暂时不放松,在利差已经较低情况下,整体利率难以继续下行甚至回升;34.6%的投资者货币政策短期内不会放松,但市场是看预期,如果市场预期未来将放松,那么利率现在就会下行;30%的投资者认为货币政策更多是影响短期利率,但在资产荒背景下,期限利差和信用利差可能继续压缩,债券牛市延续。

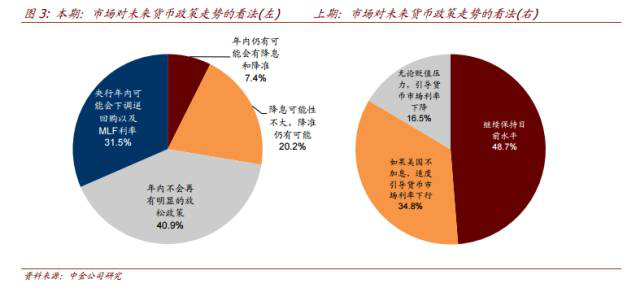

问题3:您认为年内货币政策是否还有放松可能?

在收益率下行到目前较低水平背景下,7天逆回购利率仍稳定在2.25%一定程度上限制了债券收益率的下行空间;而在外占不断流出的背景下,如何补充基础货币、确保流动性也至关重要。

本期调查显示市场仍倾向于认为年内不会有明显的放松政策,但认为央行放松的占比较六月末的占比有所上升:40.9%的投资者认为“央行依然坚持‘稳健’,下半年货币市场利率明显变化的概率很小,将继续保持目前水平”;31.5%的投资者认为尽管未必会降息降准,但更关键的是货币市场利率水平,央行年内可能会下调逆回购以及MLF利率来引导利率下行;20.2%的投资者认为为避免刺激房地产,降息可能性不大,降准仍有可能;另外有7.4%的投资者认为经济和通胀下行压力下,货币政策年内仍有可能会有降息和降准。

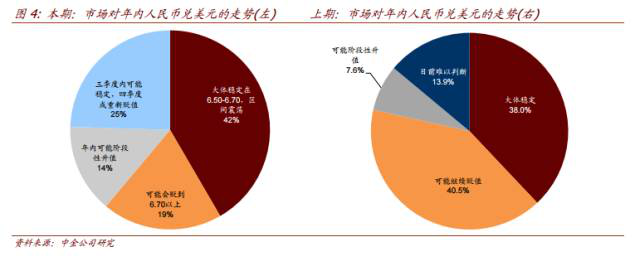

问题4:年初以来人民币兑美元和对一篮子货币都出现了一定程度的贬值,但近期人民币汇率有所企稳甚至升值。如何看待年内人民币兑美元的走势?

随着7月人民币一度贬值跌破6.7后又快速升值,目前在6.66附近,且整体区间较为稳定但波动扩大,市场近期对年内人民币汇率的走向也更对更有信心。与6月末的调查相比,本期投资者对人民币的走势更加乐观。相比于上期有40.5%的投资者认为人民币会贬到6.70以上,本期仅有19.5%的投资者持有此看法,更多投资者认为年内人民币兑美元可能大体稳定在6.50-6.70的区间;此外还有14.4%的投资者认为人民币兑美元可能出现阶段性升值。

调查结果具体来看:41.6%的投资者认为鉴于此前贬值压力已经释放较多,如果美联储不加息,后续美元不会很强,年内人民币兑美元可能大体稳定,可能在6.50-6.70的区间震荡;24.51%的投资者认为不确定性较高,三季度内汇率可能稳定,四季度可能会重新贬值;19.5%的投资者认为经济下行压力加大,货币政策如果继续放松,下半年人民币兑美元可能继续贬值,可能会贬到6.70以上;另外14.4%的投资者认为“人民币已经释放了较多贬值压力,如果美联储确定不加息甚至考虑重新放松,美元走弱,人民币兑美元甚至可能阶段性升值,重新引发资金回流”。

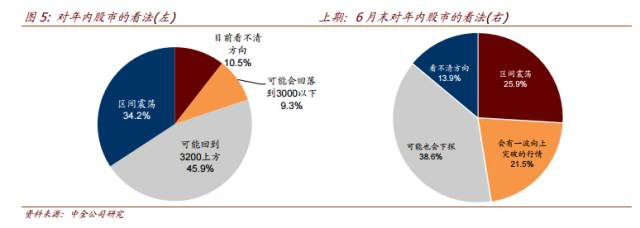

问题5:中国股市年初下跌后,最近几个月大体呈现区间震荡,但国内利率走低加上海外股市上涨对股市情绪有一定提振。如何看待年内股市的走势和机会?

伴随低利率环境、打新提高市值门槛带动白马股上涨,叠加沪港通等催化,近期股市表现较好,也带动市场对股市后市看好度的提高。

对年内股市的看法上,与上期调查相比,大部分投资者变得更为乐观:45.9%的投资者认为“低利率环境加上深港通等政策支持,A股未来仍有上涨空间,可能回到3200上方”;34.3%的投资者认为“股市区间震荡”,看不到明显的上涨或者下跌趋势;10.5%的投资者比较乐观,认为“股市可能仍是区间震荡,看不到明显的上涨或者下跌趋势”。10.5%的投资者表示看不清方向。

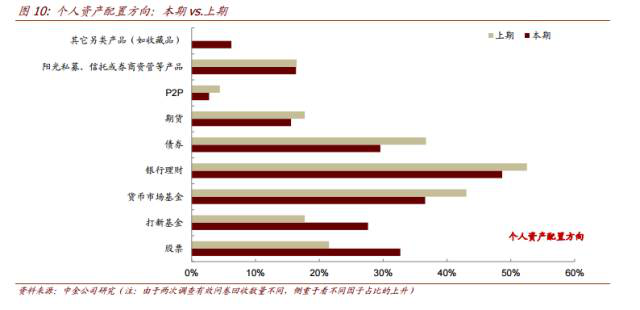

问题6:今年各市场波动都比较大,小伙伴目前的理财资金投向可能偏向哪些产品?(可多选,但选择投资比例较高的产品)

本期调查中投资者个人理财的风险偏好度有较明显回升,对股票(基金)、打新(基金)及另类产品的青睐度均有回升,而对其他理财方向,包括银行理财、货币基金、债券(基金)、P2P的偏好度均有所下滑,这可能源于随着光谱收益率下行,固定收益类理财方式对小伙伴们的吸引力有所减弱,但银行理财、货币基金、债券(基金)等从绝对水平看仍然是最受偏好的品种。对期货、券商资管/信托产品的偏好度与上期基本持平。

具体来看,与上期相同,银行理财与货币市场基金仍是最受投资者偏好的产品,但偏好度分别由上期的52.5%、43.0%进一步下降至48.6%、36.6%,而投资者对债券/债券基金的偏好度则从36.7%降至26.6%。投资者对股票与打新(基金)的偏好有所回升,由上期的21.5%上升至32.7%;对打新基金的偏好度由17.7%回升至27.6%。可能受制于对需求侧的担忧,对期货的偏好度也由17.7%下降到15.6%。剩下的产品中,对阳光私募、信托、券商资管产品的偏好度由16.5%降至16.3%,基本持平;对P2P的偏好基由4.4%降至2.7%,对其他另类产品的偏好度为6.2%。

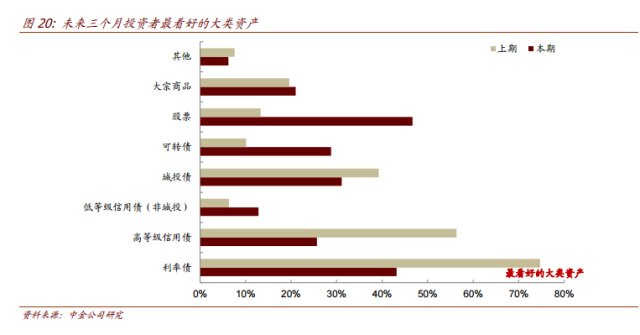

问题7:未来三个月,您最看好的大类资产是什么?(可多选)

本次关于大类资产配置的调查问题,投资者的选择与个人理财问题上的选择变化点较为一致,投资者风险偏好有所回升:伴随着以超长期限为代表的债券收益率进一步下行,股票、可转债、低等级信用债的受青睐度再度明显回升,而利率债、高等级信用债、城投债受偏好程度有所回落,大宗商品的看好程度有小幅上升。

具体来看,风险资产看好程度明显增加:股票的看好程度从13.3%大幅反弹至46.7%,成为最受投资者看好的大类资产,可转债的看好程度也因此从10.1%大幅升至28.8%。低等级信用债的看好程度从6.3%升至12.8%。大宗商品的看好程度也从19.6%小幅增至21.0%,可能由于需求端受到制约而增幅相对较小。低风险资产的青睐度则有所回落:利率债的看好程度从上期的74.4%降至43.2%,但仍是仅次于股票的最受看好大类资产。高等级信用债的看好程度也从56.3%降至25.7%,城投债的看好程度也从39.2%降至31.1%。